短期金融市場セミナー

2008年以降の金融政策と短期金融市場

| 日付 | 決定事項 | 主な内容 | 短期金融市場に与えた影響 |

|---|---|---|---|

| 2008/10/31 | 「資金供給円滑化のための補完当座預金制度基本要領」の制定 | 超過準備に対する付利の導入 | 「当座預金を持つ金融機関同士で取引する経済的なインセンティブ」が激減。資金運用側にとって、中央銀行はカウンターパーティーリスクが存在しない取引相手。 |

| 2010/10/5 | 「包括的な金融緩和政策」の導入 | 資産買入等基金は銀行券ルールの適用外・リスク性資産の買入れが可能に | 「リスク性資産のリスクプレミアム圧縮」が行われる。信用リスク・金利リスクの縮小。短国・CP等も徐々にレートが低下。 |

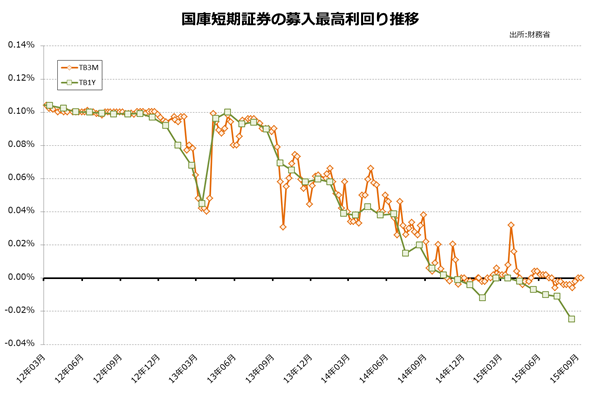

| 2013/4/4 | 「量的・質的金融緩和」の導入 | 金融市場調節の操作目標が無担保コールレート(オーバーナイト物)からマネタリーベースに変更 | 国債買入を中心にリスクプレミアムの更なる圧縮。国債の買入ペースが加速した結果、短国~2年物が付利の0.10%を恒常的に下回る状況に。需給要因の強まり、更なるレートの低下。 |

| 2016/1/29 | 「マイナス金利付き量的・質的金融緩和」の導入 | 日本銀行当座預金の一部に対してマイナス金利を適用することを決定 | イールドカーブの更なる押し下げにより、短国~10年物がマイナス金利へ低下。コール・レポ・短国などの短期金融市場においてマイナス金利での取引が常態化。 |

短期金融市場セミナー