短期金融市場セミナー

債券レポ市場の取引要領

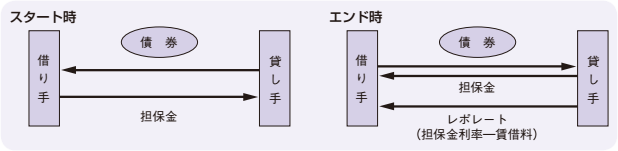

- 取引開始時においては、貸し手が手持ちの債券を借り手に貸し出し、その対価として借り手から担保金を受け入れる。取引終了時には逆の流れが発生する。その際、債券に対しては貸借料、担保金に対しては担保金利率がかかる。この差分がレポレートである。

- 実際の取引においては、レポレートを取引者間で決定し、事後的に担保金利率や貸借料を決定している。

- 債券レポ取引の特徴に①ヘアカット②マージンコールといったリスク・コントロール条項が取り入れられていることが挙げられる。ヘアカットは担保金額を調整することを指し、マージンコールは担保金の不足額を取引相手に追加で請求する権利のことを指す。ただし、国債を担保にする場合は、通常はヘアカットを行わない(2015年1月時点)。

| [取引対象債券] | 長期国債、中期国債、超長期国債などの利付国債や国庫短期証券が、取引の中心である。一般債(政府保証債、公募地方債、社債、利付金融債など)も取引対象ではあるが、取引量は少ない。 |

|---|---|

| [取引金額単位] | 特に制限はないが、通常は1億円以上の取引が多い。 |

| [貸借期間] | 特になし。(日証協理事会決議により制限撤廃、2002年9月27日施行) |

| [決済方法] | 国債の受渡しや資金の授受は、通常は日銀ネットの国債DVP決済システムを用いる。これによって債券と担保金の決済の同時履行が確保される。一般債については、2006年1月10日より稼動した(株)証券保管振替機構の一般債振替制度(DVP)を用いる。 |

| [清算機関の利用] | 2003年10月に旧(株)日本国債清算機関(JGBCC)が主要取引参加者の共同出資により設立され、2005年5月より清算業務を開始した。2013年10月に、(株)日本証券クリアリング機構(JSCC)とJGBCCが合併し、JSCCに清算業務が引き継がれた。 参加者同士が国債の受渡しを行う場合、特段の合意が無ければJSCCが債務引受を行う。JSCCで複数の参加者同士の決済を集約し、ネッティングすることで、決済件数及び決済量・カウンターパーティーリスクの削減等、安全性、効率性が高まる。主要な取引参加者でもある管理信託銀行がJSCCに参加し始めたことで、今後は、その働きがより高まると期待されている。 |

| [レポ・レート] | レポ・レートとは、レポ取引における取引レートのことを指し、定義上は担保金利率から貸借料率を差し引いた料率で表される。マイナス・レートになることもある。 |

| [担保金利率] | 債券の貸し手が担保として受入れた現金(=担保金)に付利する金利をいう。 担保金金利=差入担保金額×担保金利率×貸借期間(片端入) ÷365(円未満切り捨て) |

| [貸借料] | 債券の貸借料は、債券の借り手が貸し手に対して支払うものであり、担保金額計算時の債券時価総額に対して、次の算式で算出する。 貸借料額=時価総額×貸借料率×貸借期間÷365 時価総額=貸借数量×債券の時価÷100(円未満切り捨て) |

| [基準担保金額] | 基準担保金額=貸借債券の時価総額×基準担保金率 基準担保金額とは、契約で定められた要差入れ担保(現金)金額を意味する。 基準担保金率については、基本契約書付属覚書では「個別契約で別段の合意がない場合は100%とする」とされている。 |

| [債券の時価] | ➀売買参考統計値採用銘柄:個別取引約定日の前営業日に、日本証券業協会が発表する「売買参考統計値(平均値)」の「単利利回り」を用いて、この利回りに基づいて取引実行日を基準として算出した価格(小数点以下第3位未満切り捨て)に、取引実行日までの経過利子(額面100円当たり、小数点以下第7位未満切り捨て)を加えた価格とする。 ➁売買参考統計値採用銘柄以外の債券:個別取引約定日の前営業日の午後 3時における当該銘柄の市場における気配(利回り)に基づいて合理的に計算され、両当事者が合意した価格とする。 |

| [値洗い] | 「値洗い」とは、貸借の対象となった債券の時価が変動した場合に、その時価で計算した基準担保金額と、既に授受されている担保金額との差額を算出すること。 |

| [担保金調整] | 値洗いで算出した差額を調整することで、債券時価の変動によるリスクを軽減する管理手法を指す。具体的には、値洗いの結果判明した担保金の不足分の補填、あるいは余剰分の返還といった調整を行う。 |

| [値洗い期間] | 値洗いは、取引実行日(スタート日)の前営業日から、取引決済日(エンド日)の2営業日前まで行うことができる。 |

| [担保金調整期間] | 担保金の調整は、取引実行日(スタート日)から取引決済日(エンド日)の前営業日までの間で行うことができる。 |

| [マージン・コール] | 債券価格は日々変動しており、受渡債券の時価総額も日々変動することとなる。値洗いの結果判明した担保金の不足分の補填、あるいは余剰分の返還といった調整を追加的に要求する権利を「マージン・コール」と呼ぶ。これによって、機動的で厳密なリスク管理が可能となっている。 |

| [2%ルール] | 担保金の調整を実行する際、予め上下2%の許容範囲を設定しておき、その範囲を超えた場合に担保金の過不足を調整する方式。担保金調整の頻度、その事務負担を一部でも軽減しようとする方式であるが、事務・システム対応が整ってきたことやリスク管理の厳格化の観点から、この方式による担保金管理を行うことは少なくなってきている。 |

| [オープン・ エンド取引] |

取引の当初、つまり個別契約締結時には、取引決済日(エンド日)を定めず、その後に、取引当事者のいずれかが取引決済日を指定・通知することで、当該日に取引を終了する。この取引手法については今後への期待はあるが、現状においては普及するまでに至っていない。 |

短期金融市場セミナー